העמלות הללו יכולות להיות גבוהות מאוד בהעברת סכומים גדולים. שערי החליפין משתנים כל העת ומשפיעים ישירות על הכסף שנקבל בסוף ההמרה, אם למשל נבצע המרה של שקלים ששער הדולר גבוה וגם נשלם עמלות גבוהות, נשאר עם מעט דולרים בסוף ההמרה. לכן, גם נושא התזמון הוא קריטי בהמרות מט”ח. אז בין אם מדובר בנסיעות לחו”ל, רכישות מקוונות מאתרים בינלאומיים או השקעות מעבר לים, הבדלים קלים בשער ההמרה ובגובה העמלות עלולים להוביל לתשלום מיותר בעמלות מט”ח שונות. לכן, בחירה חכמה של שירותי המרת מט”ח ושימוש בשערים משתלמים יכולים להביא לחיסכון ניכר ולהגדלת הערך הכלכלי של כל המרה.

כיצד פערי שערי ההמרה והעמלות יכולים להשפיע על העלות הסופית של המט”ח?

אם נבצע המרה דרך הבנק אנו נשלם שער גבוה במיוחד. הסיבה נעוצה בכך שהבנק לוקח “מרווח המרה” שמימנו הוא מוכר לנו את המטבע. בכך הוא בעצם מגן על עצמו לא להפסיד בעסקה. הבעיה היא שבדרך כלל מתווספות עמלות נוספות כמו למשל, עמלת העברה, עמלת צד ג’ וכן עמלת המרת מט”ח שבסופו של יום מייקרות עוד יותר את העסקה. לכן שאנו מבצעים המרה חשוב לדעת מהן כל העמלות הקיימות. גופים שונים מנסים להסתיר את שער הקניה/מכירה ובכך לגזור עמלה גבוה יותר ולגרום ללקוח שאולי קיבל הנחה ב”עמלת המרת מט”ח” או ב”עמלת העברה”, אך בפועל הוא שילם פער גדול על מרווח הקניה/מכירה. בסופו של דבר חשוב להכיר את כל העמלות ולדעת את הגובה האמיתי שלהן, ועדיף שנדע זאת לפני ביצוע פעולות ההמרה.

בעזרת מחקר יסודי אפשר להוזיל משמעותית את העמלות שאנו נשלם בהמרה. בדינרוס למשל, אנחנו מציעים תנאים טובים יותר להמרה ומשתדלים להשיג לכם שערי המרה עם מרווחים משמעותית נמוכים יותר. כמו כן, אם החלטתם עדין לבצע המרות דרך הבנק, חשוב להתמקח ולבקש הנחות/פטורים על כמה שיותר סוגי עמלות, וככה לחסוך לא מעט עמלות מיותרות.

מה חשוב לבדוק לפני שממירים מט”ח?

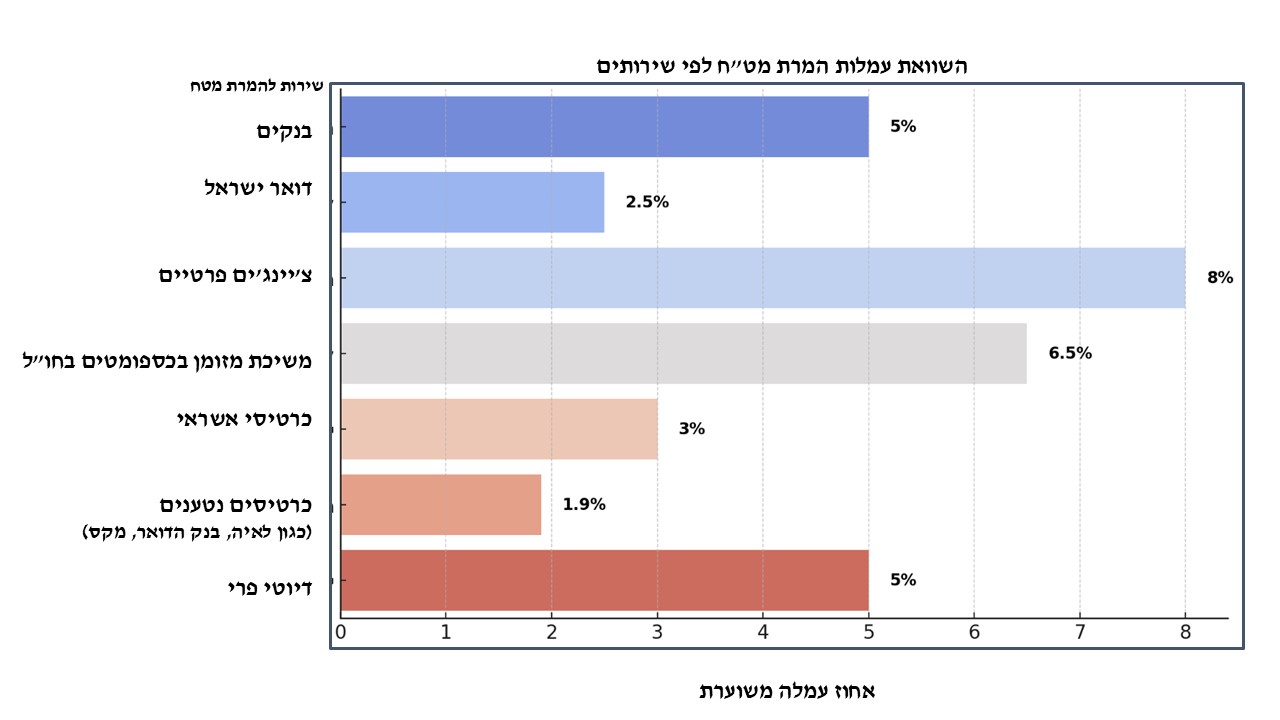

השוואת שער ההמרה והעמלות בעת המרת מט”ח

בעת המרת מטבע חוץ, חשוב להשוות בין השער היציג/רציף של המטבע לבין השער שמציע הגוף שמבצע את ההמרה. השער היציג הוא שער החליפין הרשמי שנקבע על ידי הבנק המרכזי (שער ממוצע של כל השערים באותו היום) ואינו כולל עמלות או מרווחי רווח של הגופים המסחריים. לעומת זאת, בנקים, חברות אשראי וצ’יינג’ים מוסיפים פערי שערים ועמלות שונות, מה שעלול לגרום להפרש משמעותי בעלות העסקה. בדרך כלל בכרטיסי אשראי, צ’יינג’ים ובנקים אנו משלמים שער יציג. השער הנ”ל, נקבע בסוף היום. לעומת זאת בשער רציף, אנו רוכשים את המט”ח במסחר בזמן אמת – אלו כמובן בשעות הפעילות של המסחר.

בדיקת עמלות נסתרות

מעבר להפרש בשער ההמרה, קיימות עמלות נוספות שעלולות לייקר את ההמרה:

- עמלת פקיד – נגבית כאשר מבצעים את העסקה בסניף פיזי ולא באופן מקוון.

- עמלת משיכה – חלה כאשר מושכים מזומן במטבע זר מכספומט.

- עמלת המרת מט”ח – נגבית בעת ביצוע תשלומים במטבע זר בכרטיס אשראי.

- מרווח שער גבוה – המרווח שאנחנו משלמים בפועל להמרה שעלול להיות גבוה משמעותית ולייקר את העסקה.

חשיבות ביצוע סקר שוק

לפני ביצוע המרה, מומלץ לבצע השוואת מחירים וסקר שוק. לעיתים ניתן למצוא הצעות משתלמות יותר בין החברות השונות, וייתכן אפילו מקום להתמקחות, במיוחד כשמדובר בסכומים גדולים.

רגולציה ופיקוח – איך לוודא שהגוף שמבצע לנו את ההמרה פועל כחוק

על מנת להימנע מסיכונים מיותרים, יש לוודא שהגוף שמבצע את ההמרה מוסדר ומפוקח על ידי רשויות פיננסיות מוסמכות, בישראל הגוף שמפקח על הנושא הינו רשות שוק ההון. יש לבדוק אם מדובר בגוף בעל רישיון מטעם הרשות לניירות ערך. באתר הרשות אפשר למצוא את החברה ולבדוק האם היא מחזיקה רישיון מסודר שנמצא בתוקף.

המרה דרך גופים שאינם מפוקחים עלולה לחשוף את הלקוח לסיכונים כגון שערים לא הוגנים עם מרווחים גבוהים מאוד, עמלות מופרזות ואף הונאות פיננסיות שונות.

אמ;לק

| שירות להמרת מט"ח | יתרונות | חסרונות |

|---|---|---|

| בנקים | אמינות גבוהה, אפשרות להזמין מראש, נוחות, אפשרות למשא ומתן על העמלות | עמלות גבוהות, שערי המרה פחות אטרקטיביים, תקרת משיכה נמוכה |

| דואר ישראל | אמינות גבוהה, ללא עמלת המרת מט"ח, אפשרות לטעינה בכרטיס נטען | שערי המרה פחות אטרקטיביים, הגבלות טעינה בכרטיס הנטען |

| צ'יינג'ים פרטיים | מגוון רחב של מטבעות, אפשרות להתמקח בסכומים גבוהים | מטבעות מזויפים, מרווחי שער גבוהים |

| כספומטים בחו"ל | זמינות גבוהה, נוחות לנוסעים לחו"ל | עמלות משיכה גבוהות, שערי המרה פחות משתלמים, עמלה כפולה במקרים מסוימים |

| כרטיסי אשראי | בטיחות גבוהה, נוחות, אפשרות לתשלומים | עמלות המרה גבוהות, שונות בין חברות האשראי |

| כרטיסים נטענים | שליטה בהוצאות, בטיחות גבוהה, עמלות נמוכות | עמלות טעינה, תקרות שימוש חודשיות |

| דיוטי פרי | נוחות לפני טיסה, אפשרות לשלם בשקלים ללא עמלת המרה | שערי קנייה/מכירה גבוהים יותר, פחות משתלם למזומן |

איפה ניתן להמיר מט”ח? סקירת אפשרויות והיתרונות מול החסרונות

וכעת לתוכן למיטבי לכת, בעת הצורך בהמרת מט”ח, קיימות מספר אפשרויות, ולכל אחת יתרונות וחסרונות שכדאי להביא בחשבון.

בנקים

יתרונות: אמינות גבוהה, אפשרות להזמין מראש, נוחות כלקוח קיים בבנק, חלק מהבנקים מאפשרים משא ומתן על העמלות.

הבנקים מציעים אמינות גבוהה וביטחון מלא לגבי הכסף ומניעה מזיופים. ניתן להזמין מראש סכומים ולמשוך מהסניף או מהכספומט, מה שמאפשר נוחות. בחלק מהמקרים קיימת אפשרות למשא ומתן על העמלות, במיוחד ללקוחות פרימיום שיכולים להשיג תנאים טובים יותר.

טיפ שימושי: פתיחת חשבון מט”ח בבנק:

כלקוחות הבנק אנו נוכל להחזיק חשבון מט”ח עם מטבעות כמו יורו/ דולר / ליש”ט. אפשרות זו הינה פיתרון מצוין להמיר כספים מראש ולהשתמש בהם בעתיד ללא תלות בשערי חליפין משתנים. פתרון זה מתאים לאנשים שנוסעים לעיתים קרובות לחו”ל והם מבצעים עסקאות בינלאומיות באופן קבוע. כמובן שזאת גם אפשרות לנצל שערי המרה נוחים כאשר הם זמינים.

עם זאת, יש לקחת בחשבון את עמלות ההמרה ועמלות ניהול של חשבון מט”ח. בחלק מהבנקים והגופים הפיננסיים נגבות עמלות על החזקת יתרות במטבע זר. במקרים מסוימים, קיימות גם עמלות על משיכת הכספים או העברת מט”ח בין חשבונות. לכן, החזקת מט”ח הופכת למשתלמת בעיקר עבור מי שמשתמש במטבע באופן שוטף ורוצה להימנע מהמרות חוזרות ונשנות.

לפני פתיחת חשבון מט”ח, מומלץ לבדוק את תנאי הבנק או הגוף הפיננסי, להשוות בין עמלות ולוודא שאין חיובים נסתרים – וכמובן, לשייך את החשבון מט”ח לכרטיס אשראי (זה לא מתבצע אוטמטית).

חסרונות: עמלות גבוהות בכל הקשור במשיכת מזומן – במיוחד, שערי המרה פחות אטרקטיביים, תקרת משיכה יחסית נמוכה.

שערי המרה בבנק בדרך כלל יהיו פחות אטרקטיביים בהשוואה למתחרים אחרים. בנוסף, בביצוע המרות דרך הבנק קיימת תקרת משיכה נמוכה יחסית, מה שעלול להגביל המרות לסכומים גדולים.

העמלות של הבנקים במשיכת מזומן נגזרות בעיקר מהמרווח שהבנק מוכר את המטבע שאנחנו מעוניינים לקנות. ברוב המקרים הבנק יציג מרווח המרה גבוה, מה שיאלץ אותנו לשלם עמלה גבוה יותר. באופן כללי ברכישת מט”ח למזומן, העמלות גבוהות יותר. חשוב לדעת שגם הבנק עלול לגבות מאיתנו עמלת “משיכת מט”ח” ו”עמלת המרת מט”ח” על הפעולות. כל הגורמים הללו יחד יכולים להביא אותנו לשלם עמלה של בין 1% ל-5% על משיכת מזומן מט”ח, תלוי בסוג המטבע.

דואר ישראל

יתרונות: אמין מאוד, ניתן לבצע קניה/מכירה במגוון דרכים שונות, אין עמלת המרת מט”ח.

המרת מט”ח דרך דואר ישראל נחשבת יחסית משתלמת בזכות העובדה שאין עמלת המרת מט”ח. יתרון נוסף הוא האפשרות לרכוש מט”ח בכרטיס אשראי ולפרוס את התשלום לתשלומים. ניתן לבצע הזמנה של מזומן במטבעות כמו למשל דולר/יורו/ ליש”ט.

ניתן להזמין כרטיס נטען של דואר ישראל ואז אפשר לטעון אותו במט”ח. זו אפשרות טובה שמאפשרת להחזיק כרטיס ולהימנע בשימוש במזומן בחו”ל. עלות הכרטיס הרגיל הינה 40 ש”ח, ולכרטיס פרימיום 85 ש”ח.

חסרונות: שערי המרה פחות אטרקטיביים, הגבלות טעינה בכרטיס הנטענים.

החיסרון המשמעותי הוא שבנק הדואר מוכר/קונה מטבעות זרים במזומן במרווח גבוה יותר (בדומה לבנקים). אם מדובר בהעברה בנקאית המרווחים משתלמים יותר. קיימת הגבלה על הסכום המקסימלי שניתן להמיר. אם נרצה להמיר סכום גבוה במיוחד באמצעות הכרטיס זה עלול להיות בעייתי. יש יתרה מקסימלית שאפשר להטעין את הכרטיס, מה שלא יאפשר לנו לטעון באותו בסכום גבוה. גם לגבי הטעינה היומית יש הגבלות שחשוב לדעת, לא ניתן להטעין אותו על הסכום המקסימלי ביום אחד. חשוב לדעת גם שמבחר המטבעות מצומצם יותר בהשוואה לבנקים ולצ’יינג’ים פרטיים או לכרטיס הנטען של לאיה שנמצא בקטגוריה דומה.

צ’יינג’ים פרטיים (חלפני כספים מורשים)

יתרונות: מגוון רחב של מטבעות, אפשר להתמקח בסכומים גבוהים

היתרון המרכזי בציינג’ים היא שאפשר לקנות מטבעות נוספים חוץ מיורו, דולר, ליש”ט. הבעיה היא שהמטבעות אחרים נמכרים בפערים גבוהים יותר. בדרך כלל בצ’יינג’ים יהיה רשום לכם “ללא עמלת המרת מט”ח”, אומנם אין עמלת “המרת מט”ח”, אבל מה שחשוב לנו לבדוק הוא מה מרווחי השער לקניה/מכירה. בכל מקרה אפשר תמיד להתמקח ואם יש לכם סכום גבוה להמרה אתם כנראה תשיגו אפילו מחיר משתלם יותר.

חסרונות: מטבעות מזוייפים, מרווחים גבוהים

אחד הדברים החשובים היא לעבוד עם צ’ציינג מפוקח. אם נרכוש בטעות מט”ח מזויף אנחנו הולכים להסתבך בחו”ל. לכן חשוב לוודא שהמקום שאנחנו קונים בו מפוקח והכסף שנמכר לנו לא מזויף. חשוב לדעת שיש שונות בין הצ’יינג’ים, ולכן חשוב לבדוק את ההצעות ממספר מקומות. בצ’יינג’ים אנחנו בדר”כ נשלם מרווחים גבוהים. אם המרווח בהמרה משקל גבוה בדולר/יורו/ליש”ט בלפחות 8 אגרות יותר, שווה להתמקח. זהו מחיר גבוה. השערים המוצגים ברוב המקומות יהיו בשער יציג (שנקבע אתמול).

משיכת מזומן בכספומטים בחו”ל

יתרונות: זמינות גבוהה, נוחות לנוסעים לחו”ל.

מדובר בדרך כלל בדבר שנראה לנו הכי קל לביצוע. אנחנו כבר טסים לחו”ל, יש לנו כבר כרטיס אשראי, אז למה שנשלם איתו ונשלם כל פעם המרת מט”ח על כל עסקה? פשוט נוציא כסף מכספומט. אין ספק שזה יתרון זמין ופשוט יחסית כי בכל מקום שנחשב מפותח בעולם נוכל למצוא כספומט די בקלות. אז מבחינת זמינות ונוחות אין ספק שכספומט הינה אפשרות מאוד נוחה.

חסרונות: עמלות משיכה גבוהות, שערי המרה פחות משתלמים, במקרים מסוימים – עמלה כפולה.

מבחינת אפשרויות, זוהי כנראה תהיה האפשרות היקרה מכולן. הסיבה היא מכיוון שאנחנו משלמים גם המרות כפולות, גם עמלות נוספות לבעלים של הכספומט. בנוסף ברוב המקרים נשלם עמלת משיכת מזומן של 20 – 40 שקל נוספים. והדבר הגרוע ביותר הוא שאם אין לנו חשבון מט”ח שהכרטיס שלנו מקושר אליו, אנו נצטרך לבצע המרות כפולות במקומות שהמטבע בהם איננו יורו/ דולר/ ליש”ט, מכיוון שחברת האשראי צריכה לבצע עבורנו רכישה למטבע אחר. כלומר אם נמשוך מזומן בדובאי, חברת האשראי תבצע לנו המרה משקל – לדולר – דירהם. מבחינת עמלות מדובר פה בתשלום של סה”כ עמלות של בין 3% – 6.5% לפחות.

שימוש בכרטיסי אשראי לרכישות בחו”ל

יתרונות: בטיחות גבוה, נוחות, ללא צורך לשאת מזומן, אפשרות לתשלומים.

הרבה אנשים מבצעים שימוש בכרטיס האשראי שיש להם. זו אפשרות נוחה מאוד. גם ככה אנחנו משתמשים בכרטיס בישראל, אז מה הבעיה שנשתמש בו כבר לשימושים בחו”ל או לצורך הזמנות מאתרים בינלאומיים? אם אנחנו טסים לחו”ל אז זו באמת אפשרות טובה כי היא מבטלת לנו את הצורך לשאת מזומן ולקחת את הסיכון שנאבד אותו. מה גם שאם נאבד את הכרטיס תמיד אפשר לבטל אותו ובכך הכסף שלנו ישאר מוגן. הרבה מחברות האשראי גם יאפשרו לנו לבצע תשלומים. יתרון נוסף שחשוב לציין הוא שהיום הרבה חברות אשראי גם מציעות עמלות המרת מט”ח משתלמות של 1%.

אם אנחנו מחזקים יורו/ דולר בחשבון שלנו כבר – ויש אפשרות שהכרטיס יהיה מקושר לחשבון, אנחנו נשלם יחסית מעט עמלות. בדרך כלל המצב הזה כדאי אם יש לנו הכנסות בחשבון במטבעות הללו ואז אנחנו בכלל לא צריכים לבצע המרת מט”ח או רכישת מט”ח עם מרווחי שער גבוהים, כמובן שזהו מצב נדיר, אך חשוב לציין זאת.

חסרונות: עמלות המרה גבוהות, שונות בין חברות האשראי – יש לבדוק תנאים מיוחדים למועדוני לקוחות.

החיסרון המרכזי בשימוש באשראי שלנו הוא העמלת ההמרה. עמלות המרת מט”ח ממוצעות נעות בין 1%-3%. אם אנחנו רוכשים מט”ח אקזוטי כמו למשל באט, דירהם, לב בולגרי, רופי , פזו אנחנו נשלם עמלות כפולות. חברת האשראי תבצע המרה כפולה – פעם אחת לדולר ובפעם השניה למטבע האקזוטי. זאת אומרת שמעבר להמרת מט”ח שנשלם, אנחנו נשלם מרווחי שער נוספים של בערך 0.8%- 2.5% נוספים לפחות. ככה יוצא שאנחנו עלולים לשלם על עסקאות כאלו לפעמים 5% רק בגין עמלות! מדובר בהמון כסף.

אז איפה הכי משתלם להמיר כסף? כנראה שלא דרך כרטיס האשראי אם אין לכם תנאים מיוחדים.

כרטיסים נטענים – לאיה, בנק הדואר, כרטיסי אשראי מקס (רק מי שמחזיק בכרטיס מקס)

יתרונות: אפשרות לטעינה מראש ולשליטה בהוצאות, ללא צורך בנשיאת מזומן.

יתרון מרכזי בכרטיס הנטען שהוא בדומה לכרטיסי האשראי אנו נהנה מבטיחות גבוה לכסף, לא צריך לקחת איתנו מזומן ולדואג שלא ישכח או יגנב. אפשר לטעון את הכרטיס לסכום מסוים ובכך לא לחרוג בהיקף ההוצאות, זה מאפשר לנו להיות בשליטה בהוצאות. ברוב הכרטיסים הנטענים אין עמלות המרת מט”ח, מדובר בחסכון של לפחות ב- 1%-3% בעמלות המרת מט”ח.

חסרונות: עמלות טעינה, תקרות שימוש חודשיות.

חיסרון מרכזי בכרטיסים הנטענים הן מגבלות הטעינה. הכרטיסים עצמם יכולים להכיל כמות מוגבלת של כסף. גם הטעינה היומית עצמה בדר”כ מוגבלת. בין הכרטיסים הנטענים יש הבדלים שחשוב לשים לב עליהם. בכרטיסי אשראי של מקס מרווחי השער יכולים להיות גבוהים יותר ממרווחי השער של כרטיס לאיה. בבנק הדואר המרווחים נכון להיום גבוהים אפילו יותר. יש לשים לב באיזה שער אנחנו קונים את המטבעות. כמו כן בין החברות השונות, יש מטבעות שלא נוכל לטעון. לכן חשוב לבדוק לפני אם המטבע שאנחנו רוצים להטעין נמצא בכלל בכרטיס שאנחנו מתכוונים לרכוש.

בכרטיס של דואר ישראל יש תשלום שצריך לשלם עבור הכרטיס. תשלום כזה יכול לחול גם בכרטיסים של מקס.

להבדיל מכרטיס הנטען של לאיה שבו אין תשלום על הכרטיס (רק בהזמנת כרטיס פיזי).

הרחבנו בנושא הכרטיסים הנטענים, כי אין ספק שהם תשובה מהדהדת לאיפה הכי משתלם להמיר מט”ח. ככל הנראה הם כיום הפיתרון הזול ביותר, שגם מאפשר לנו להיות רגועים בטיול שהכסף שלנו בטוח. מבחינת הכרטיסים נכון להיום לאיה מובילה במחירים הזולים שלה. שערי ההמרה שלה הם בשער רציף, ללא עמלת מט”ח, שקונים מט”ח מיוחד כמו פזו, באט וכו, נשלם עמלת המרה אחת ולא כפולה. מדובר ביתרון משמעותי. בהמרה עם כרטיס של לאיה אנו נשלם בין 0.9%-1.9% עמלות בסה”כ. אין ספק שגם מי שמשתמש בכרטיס הנטען של מקס ולא משלם עמלות על הכרטיס, יכול להנות משערים יחסית אטרקטיבים. אך עדין, מדובר בתנאים מיוחדים שלא כולם יוכלו להנות מהם שכן לאיה מציעה כרגע מרווחי שער זולים יותר.

יתרון נחמד שיש ללאיה היא שאפשר לטוס כמה חברים ולפתוח קבוצה מיוחדת ולהתנהל בה עם כל המט”ח בתוך הקבוצה. להעביר בין החברים, לשלם במקומות ולפתוח ארנק מיוחד לטיול.

המרת מט”ח בדיוטי פרי

יתרונות: נוחות לפני טיסה, אפשרות לשלם בשקלים ללא עמלת המרה.

המרת מט”ח בדיוטי פרי היא פיתרון למי שרוצה מזומן לטיול, מדובר בשירות יחסית משתלם. ההמרה מתבצעת בסניף של בנק הפועלים. יש כמה שחקנים שונים שמוכרים דרך הבנק. ככה שאם רוצים לבצע המרה אפשר לבדוק מול כמה ספקים למצוא את הזולה מכולן. מבחינת יתרונות המחיר יכול לצאת משתלם ביחס לאלטרנטיביות אחרות ואין עמלת מט”ח. אין ספק שמי שממש מתקעש על מזומן יכול לקבל כאן תמורה טובה בהמרת מט”ח לחו”ל. עם זאת חשוב לציין שעדיין השערים יכולים גבוהים משמעותית וזה שאנחנו לא נשלם “המרת מט”ח” לא מבטיח שנשלם בזול.

חסרונות: פחות משתלם להמיר שם מט”ח מזומן.

ברוב המקרים המרת מזמן יקרה יותר מהמרה של כסף שנמצא בחשבון שלכם ואתם מבצעים המרה רגילה בתוך החשבון. כמו כן מרווחי השער בדר”כ לא כאלו משתלמים. וחיסרון נוסף הוא ששערי הקניה/מכירה במזומן יוצאים גבוהים יותר. חשוב להדגיש גם את העניין שלמזומן יש את הנטיה להישכח או להיגנב, לכן זה לא תמיד הכי בטוח לשאת אותו לטיול הבא שלכם לחו”ל.

האחוזים משקפים עמלות משוערות המבוססות על מרווחי שערים ועמלות מוכרות בשוק, אך בפועל הם עשויים להשתנות בהתאם לגוף המבצע, לסוג העסקה ולתנאים הספציפיים של הלקוח.

*צ’יינג’ים פרטיים – למרות שבדרך כלל מוצגים כ”שירות ללא עמלת המרה”, בפועל הם מרוויחים מהפער בין שערי הקנייה והמכירה. מרווח זה עשוי להיות גבוה משמעותית, ולכן בפועל העלות ללקוח עשויה להגיע ל-8 אגרות ומעלה.

*דואר ישראל – אמנם אין “עמלת המרת מט”ח” נפרדת, אך קיימים מרווחי שער גבוהים יחסית, במיוחד בעסקאות המרת מזומן, ולכן בפועל עלות ההמרה עשויה להיות סביב 2.5%.

**לפני ביצוע המרה, מומלץ לבדוק את תנאי ההמרה הספציפיים מול הגורם המבצע ולהשוות בין מספר אפשרויות כדי לקבל את השערים המשתלמים ביותר.

האם כדאי להמיר מט”ח מראש או להסתמך על המרות מקומיות?

ההחלטה האם להמיר מט”ח מראש או להסתמך על המרות במדינת היעד תלויה באזור אליו נוסעים. בדרך כלל בצ’יינג’ים מקומיים באזורים מתויירים, המרווחים יהיו יקרים יותר. כמעט תמיד יש הבדל בין כל סניף וסניף. שווה תמיד לבדוק כמה סניפים שונים. מבחינת מטבעות כמו באט, לב, פורנייט הונגרי, דירהם וכו’, תמיד עדיף להמיר לדולרים/יורו בישראל ואז להמיר שם למטבע המקומי. אם נבצע המרה בישראל ישירות למטבע בציינ’ג בישראל נשלם עמלות גבוהות.

שאנו מבצעים המרות בבנקים או בקבלה של המלון בטיול שלנו, אנו כנראה נשלם עמלה גבוה יחסית. עם זאת יש סניפי בנק שיכולים להיות משתלמים יותר במקומות מסויימים בעולם.

המרות שמתבצעות בשדה תעופה ברוב המקרים גם יהיו יקרות יותר, אלא אם יש מגוון רחב ואז התחרות מסייעת לקבל מרווחים יחסית משתלמים. בארה”ב ואירופה בדרך כלל יש מגוון רחב של מקומות לבצע בהם המרה. בכל מצב שטסים לחו”ל עדיף תמיד לבצע המרה ליורו דולר, על אף העמלה בגלל שאם נטוס עם שקל לא בטוח שנמצא מקום שיבצע לנו המרה, וגם אם נמצא ככל הנראה המרווח שנשלם יהיה גבוה מאוד.

סוגיות בטיחות – האם מומלץ לשאת סכומי כסף גדולים במזומן?

נשיאת מזומן בכמויות גדולות מסוכנת וחשופה לגניבה או אובדן, ולכן מומלץ להימנע מכך ככל האפשר. במקום זאת, כדאי לשלב בין כמה אמצעי תשלום – מעט מזומן להוצאות קטנות ולמקרה ויש לנו בעיה עם הכרטיס מט”ח שלנו. כרטיס נטען למטבע מקומי עם עמלות זולות – כמו למשל של לאיה, וכרטיס אשראי לביטחון. בנוסף, כדאי לפזר את הכסף בארנק, בכיסים נפרדים ובכספת במלון כדי לצמצם סיכונים.

דגשים וטיפים לסיום

הבחירה בין המרת מט”ח מראש להמרה במדינת היעד תלויה באופי הנסיעה. נוסעים מזדמנים עשויים להעדיף נוחות ולבצע חלק מההמרה מראש ולשאת איתם כרטיס מט”ח נטען שאפשר לבצע בו הטענות מתי שצריך. אנשי עסקים יעדיפו שימוש בכרטיסי אשראי בשל קלות התשלום והחזרי הוצאות שיכולות להירשם בפירוט מסודר שנשלח אליהם בסוף החודש (במידה ומאבדים קבלות). מטיילים יעדיפו גמישות ושימוש במזומן בהתאם ליעד וכמובן כרטיס נטען שהוא האפשרות המעודפת מבחינת עמלות.

רוכשים מקוונים ייהנו מהמרות אוטומטיות בכרטיסי אשראי בינלאומיים, לכן חשוב לבדוק שיש לנו הטבות מיוחדות לקניות והזמנות מחו”ל. אם אנחנו עושים הרבה רכישות מאתרים בחו”ל, שווה לנו להחזיק כרטיס נטען ולהטעין אותו במט”ח, שכן אנחנו נחסוך כך הרבה עמלות.

בסופו של יום שאנו נוסעים לחו”ל חשוב לבצע שילוב בין כמה שיטות תשלום, כמו מעט מזומן לצד כרטיס נטען וכרטיס אשראי, התנהלות כזאת תאפשר חיסכון, ביטחון וגמישות כלכלית במהלך הנסיעה.